Ved du, at den simple handling at tjekke din kreditscore er en god måde at forbedre din kredit på?

Ja, det er fordi det kan betyde svindel eller en fejl, hvis du bemærker et dyk i din kreditscore uden nogen grund. At vide om dette tidligt nok vil hjælpe dig med at løse det til tiden. På denne måde er du bedre end 54 % af de voksne, der aldrig tjekke deres kreditscore.

I dag er det nemt at tjekke en af de vigtigste scores i dit økonomiske liv – din kreditscore. Godt kendskab til din kreditscore er påkrævet, før du kan ansøge om et realkreditlån, billån eller ethvert andet lån. På denne måde vil du vide, om du er berettiget til sådanne lån og de rentesatser, der vil blive anvendt. Kort sagt viser din kreditscore, hvor kreditværdig du er.

Indholdsfortegnelse

Hvad er en kreditscore?

Dette er et trecifret tal, der typisk spænder fra 300-850, og det er hentet fra analysen af din kreditfilhistorik. Dette tal vil give långivere en idé om, hvor nemt du kan tilbagebetale lån, eller hvor risikabelt det er at låne dig penge. Flere faktorer vurderes til at få din kreditscore, såsom hvor lang tid det tager dig at betale dine lån tilbage, betalingshistorik, tidligere kreditkonto, længde af kredithistorik og andre.

Hvis du har en højere score på din kredit, er muligheden for, at långivere accepterer at give dig penge, høj. På den anden side, hvis din kreditscore er i den lave side, bliver du muligvis ikke godkendt til et lån eller realkreditlån, og selvom du bliver godkendt, betaler du højere renter. Din kreditvurdering er ikke kun vigtig for dig, men også for din arbejdsgiver, udlejer og forsikringsselskaber.

Scoreintervallet varierer afhængigt af den model, der bruges til at beregne det, og også det anvendte kreditbureau. Der er typisk brugt to modeller – FICO- og VantageScore-modellerne. Igen er der tre kreditbureauer i brug: Experian, Equifax og Transunion. De fleste långivere foretrækker at bruge FICO-modellen. Mindst op til 90 % træffer deres lånebeslutning baseret på FICO-modellen.

Begge modeller har mange ligheder. For eksempel er scoreintervallet 300-850 i begge. Igen er betalingshistorik den mest indflydelsesrige faktor til at bestemme din score i begge modeller. Forskellen mellem dem kommer i, hvordan de vejer og rangerer dine kreditscore.

Hvordan beregnes kreditscore?

For at beregne din kreditscore bruger kreditscoringsmodellen (FICO og VantageScore) flere forskellige faktorer, der er relevante for din kreditprofil. I 1989 startede Fair Isaac Corporation FICO-scoringsmodellen for långivere, mens de tre vigtigste forbrugerkreditbureauer introducerede VantageScore-modellen i 2006. De bruger forskellige metoder til at få din kreditscore. Derfor kan karaktererne variere lidt.

For FICO er disse faktorer de overvejer ved beregning af din score:

- Længde af kredithistorik: Dette er den tid, du har haft kredit, og det tilføjer omkring 15 % til den samlede score.

- Betalingshistorik: Dette viser, om du har betalt dine tidligere kreditkonti til tiden, og det tilføjer omkring 35 % til scoren.

- Kreditmix: Det er de forskellige kreditprodukter, du har, og det omfatter dine afdragsfrie lån, kreditkort, finansieringsselskab, realkreditlån og meget mere. Denne faktor tegner sig for 10% af din score.

- Skyldbeløb: Det samlede beløb af kredit og lån, du i øjeblikket bruger, sammenlignet med din udnyttelsesgrad. Satsen er baseret på mængden af tilgængelig kredit, du bruger, og den giver 30% til den samlede kreditscore.

- Ny kredit: Dette betyder hyppigheden af nye kreditkonti, du åbner og ansøger om. Det udgør de resterende 10% af din kreditscore.

For de bureauer, der bruger VantageScore-modellen, er dette, hvad de anser for at få din score.

- Ekstremt indflydelsesrig: Din betalingshistorik er det mest indflydelsesrige aspekt af din score.

- Meget indflydelsesrig: Den procentdel af kreditgrænsen, der bruges, er den næste ting, de overvejer.

- Meget indflydelsesrig: Alder og kredittype er andre meget indflydelsesrige faktorer.

- Moderat indflydelsesrig: Det er her de samlede saldi og gæld, som du er blevet tilføjet.

- Mindre indflydelsesrig: Din tilgængelige kredit er en af de mindre indflydelsesrige ting, de overvejer.

- Mindre indflydelsesrig: En anden ting, de anser for at være mindre indflydelsesrig, er din seneste kreditadfærd og forespørgsler.

Så hvilken skal du tjekke? Begge dele er vigtige, og det er godt at tjekke begge dele, når du vil kende din kreditscore. Dette skyldes, at du ikke ved, hvad din potentielle långiver vil bruge, og så den bedste måde at få et præcist overblik over din score på er at bruge begge modeller. Desuden er det gratis at tjekke din kreditscore, så gå videre og brug de to. Det hjælper dig til at træffe bedre beslutninger om din økonomi.

Som mange mennesker fejlagtigt tror, vil kontrol af din kreditscore ikke påvirke din score negativt. Andre ting, der ikke vil påvirke din score negativt, er din race, alder, indkomst, civilstand, saldo på pensionskontoen, religion, egenkapital, nationalitet, nettoformue, uddannelse, køn, politisk tilhørsforhold, beskæftigelseshistorie, erhverv, bopæl, arbejdsgiver, etc. eller samlede aktiver. Disse er alle misforståelser. Overvåg konstant din score, da det har mange fordele.

Så hvordan tjekker du? Er der værktøjer, der kan hjælpe?

Takket være teknologien har du nu værktøjer, der hjælper dig med at spore, overvåge og nemt tjekke din kreditscore. Her er otte værktøjer, der vil hjælpe dig med at holde dig på toppen af din kredit.

Experian

Dette værktøj kommer fra organisationen Experian, et af de tre vigtigste kreditbureauer, der overvåger ændringer i din kreditprofil. De tilbyder rådgivning om ændringerne i din kredittilstand, analytiske værktøjer, kreditrapporter og forbrugerservice til kunder over hele kloden.

Experian har sit hovedkvarter i Dublin, Irland, og tilbyder gratis og betalte versioner af sin app. Med deres gratis version, kaldet Creditworks Basic, vil du se din Experian-kreditrapport og FICO-score en gang om måneden. I den betalte version, kaldet Creditworks Premium, får du en komplet pakke, der inkluderer kreditovervågning.

Bedste egenskab: Du får din månedlige FICO-score, som opdateres hver 30. dag baseret på oplysningerne i din Experian-kreditrapport.

Equifax

Dette værktøj er fra Equifax, en af de førende kreditdataudbydere over hele kloden med millioner af kunder. Med hovedkvarter i Atlanta, Georgia, har Equifax kontorer i forskellige lande verden over og bruges til kreditrapportering over hele verden. Med dette værktøj får du en gratis årlig kreditrapport hvert år. De har andre planer, der spænder fra gratis til $14,94 om måneden.

Equifax giver dig adgang til gratis kreditrapporter fra hver af de tre førende kreditbureauer hver uge. Du får adgang til din kreditrapport én gang hver tredje måned, eller når der er tilføjet noget nyt til din rapport.

Bedste egenskab: Du kan også bruge Equifax til at tjekke kreditscore for en virksomhed gennem deres tjenester kendt som Business Credit Express.

Jage

Chase tilbyder et gratis værktøj til at hjælpe dig med din score kaldet Chase Credit Journey. Med dette værktøj vil du blive underrettet, hvis dine data bliver brudt eller afsløret på det mørke web og modtage advarsler for at hjælpe med at beskytte din identitet og kredit.

Chase-værktøjet giver dig også indsigt, du kan bruge til at opbygge og vedligeholde din kredit. For at få adgang til værktøjet skal du logge ind på din Chase online-konto, og du vil se din kreditscore fremtrædende vist på hjemmesiden. Den gratis score på Chase Credit Journey opdateres ugentligt. Den score du får fra Chase er VantageScore 3.0 fra TransUnion.

Bedste egenskab: De giver dig beskyttelse mod identitetstyveri uden omkostninger.

Kreditmæssigt

Kreditmæssigt er et gratis værktøj, som du kan bruge til at spore din kredit, der tilbydes af Capital One. Du behøver ikke at være kunde hos Capital One, før du har adgang til dette værktøj. Det er en unik service, der giver en ugentlig kreditscore gennem Transunion, som er bedre end den anbefalede månedlige check.

Med dette værktøj får du også et kreditsimulatorværktøj, som du kan bruge til at teste de forskellige scenarier, du kan forbedre din score.

Med Creditwise får du en ugentlig VantageScore-kreditscore baseret på oplysningerne i din TransUnion-kreditrapport. Selvom dette ikke er en FICO-score, er det ikke ideelt, men det er bedre end ingenting, da det giver dig et overblik over dit kreditliv.

Bedste egenskab: De er udelukkende fokuseret på at overvåge din kreditvurdering og kreditrapport.

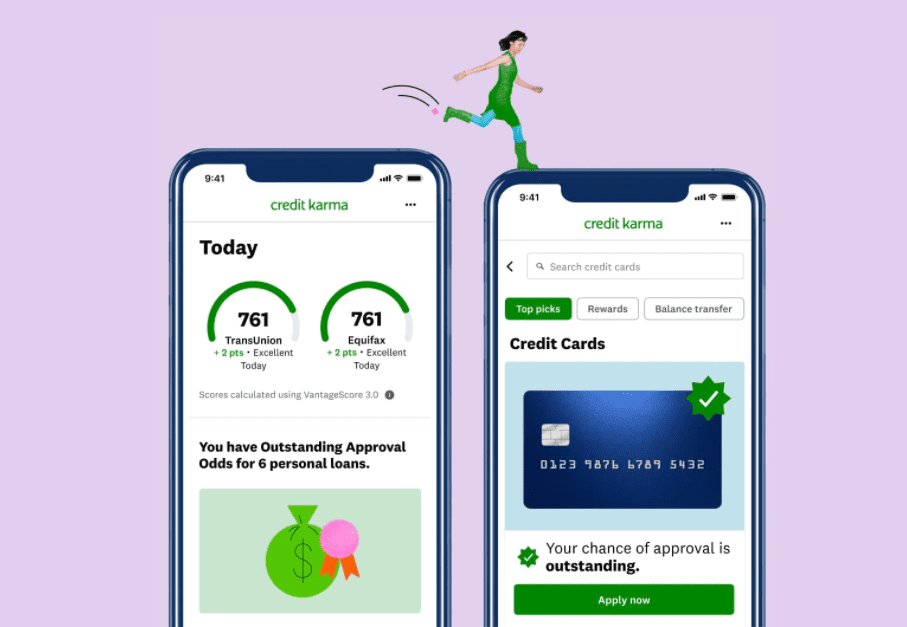

Kreditkarma

Kreditkarma er et gratis værktøj, der udelukkende er fokuseret på kredit. Dette værktøj hjælper dig med at få din kreditudnyttelsesgrad, alderen på din kreditkonto og meget mere. Det kan også give dig nogle råd om, hvor du kan foretage nogle positive ændringer, og hvordan du laver dem. Disse positive ændringer kan øge din score og fortælle dig flere måder at undgå at få den ned.

Credit Karma samarbejder med to af de tre kreditbureauer, Equifax og Transunion, for at give dig gratis kreditvurderinger og kreditrapporter. Den bruger VantageScore 3. 0 scoringsmodel til at beregne din kreditscore.

Bedste egenskab: Denne app gør også et kredittvistværktøj og kreditgodkendelsesestimat tilgængeligt for dig.

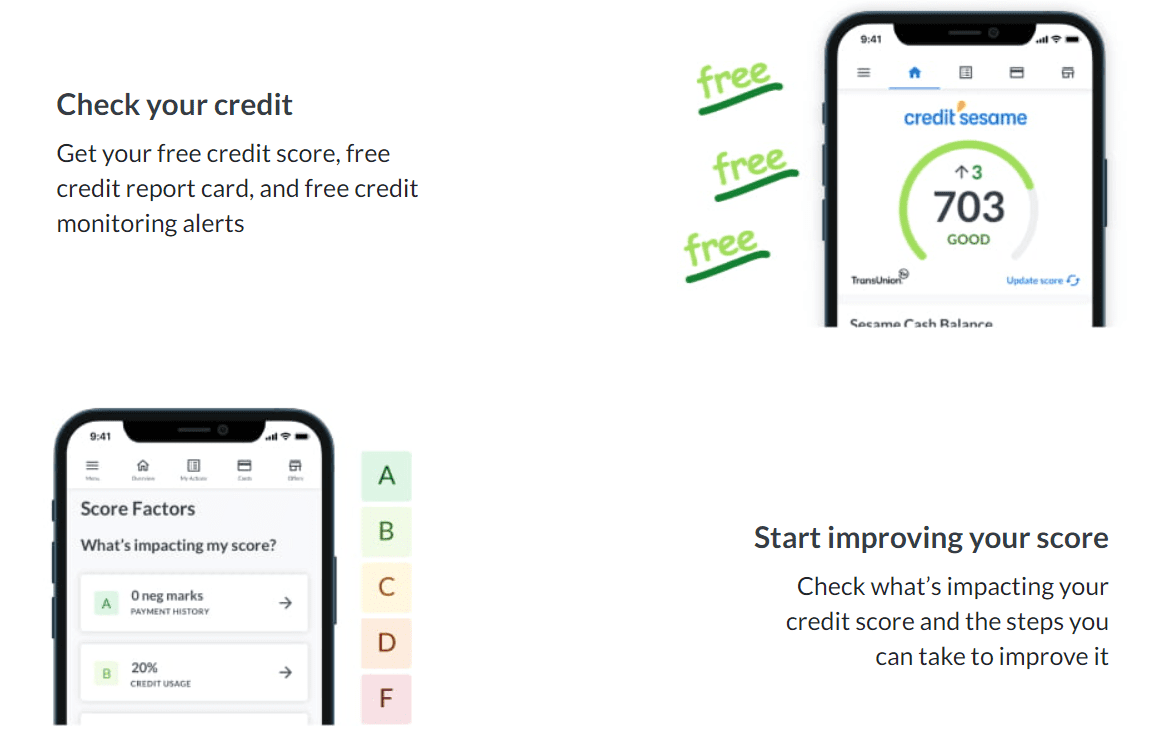

Kredit Sesam

Dette værktøj har både gratis og betalte varianter. Med den gratis funktion får du månedlige opdateringer til overvågning af kreditscore. Til sammenligning giver det betalte medlemskab dig yderligere værktøjer som 24/7 live support, overvågning af identitetstyveri og hyppigere kreditscore. Kredit Sesam vil give dig adgang til din VantageScore direkte fra Transunion.

Det giver dig personlige tips baseret på dine kreditmål og profiler. Der er muligheder, du kan bruge til at sænke betalingerne, hvis du betaler mere i gebyrer og renter ved at bruge dette værktøj. Denne app giver også kreditovervågning og sikkerhedsadvarsler, hvis din profil bliver kompromitteret.

Bedste egenskab: Credit sesame har $50.000 i identitetstyveriforsikring, som dækker dokumenter og advokatomkostninger.

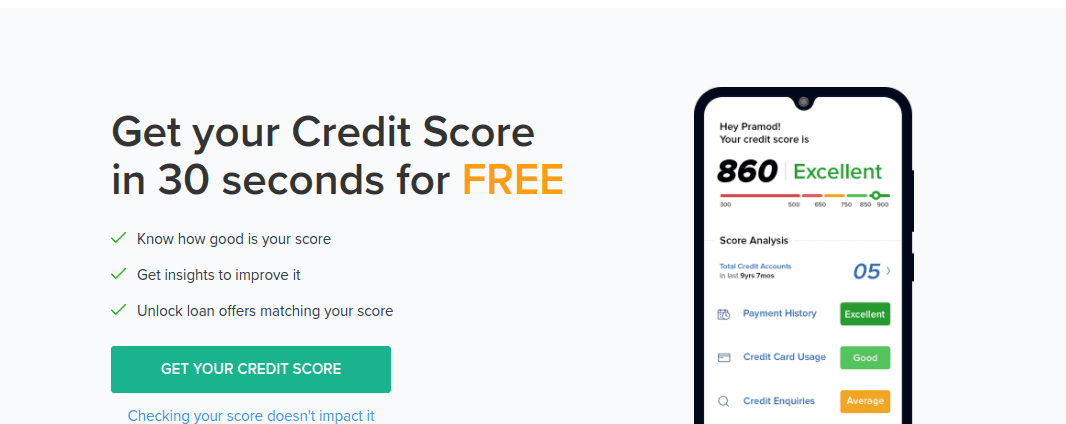

Etmoney

Dette er et andet gratis værktøj, du kan bruge til at tjekke din kreditscore gratis. Du kan bruge Etmoney at vide, hvor god din score er, få indsigt, låse op for lånetilbud, der matcher din score, og tjekke din score på 30 sekunder. Alt du skal gøre er at tilføje dit navn til appen, bekræfte dit mobilnummer, og din rapport er klar.

Dette værktøj kommer fra Indiens største integrerede platform for personlig økonomi og samarbejder med kreditbureauet Experian. Du kan også bruge deres Android-app til at tjekke din kreditscore.

Bedste egenskab: Få din score med kun dit mobilnummer og navn.

ClearScore

Med ClearScore, vil du få gratis identitetsbeskyttelse og være i stand til at tjekke din kreditscore gratis. Du vil også kunne finde gode tilbud på kreditkort og lån til dig og også tjekke, hvor sandsynligt det er, at du bliver accepteret, før du ansøger. På denne måde vil du vide, hvad långivere ser, når du ansøger om kredit.

De opdaterer din kreditscore hver måned afhængigt af hvornår du registrerer dig. Du kan også bruge deres tidslinjefunktion til at se, hvor meget din score har udviklet sig over tid.

Bedste egenskab: Deres rapport giver dig detaljer om din score, kreditkontooplysninger og mere.

Ting, der kan påvirke din kreditscore

Med disse værktøjer ovenfor kan du nemt tjekke din kreditscore, når som helst du vil. Det er vigtigt at tjekke din score ofte, da det hjælper dig med at styre dit økonomiske liv bedre. Mange mennesker tjekker ikke på grund af en fejlagtig tro på, at kontrol af kreditscore får din score til at falde. Tværtimod er det et blødt træk at tjekke din score, så det påvirker ikke din score negativt. Her er nogle af de ting, der kan påvirke din kreditscore.

- Manglende tilbagebetaling eller forsinket tilbagebetaling af din kredit. Når du går glip af en betaling på din kredit, selvom det kun er én gang, vil din score blive væsentligt påvirket.

- En god blanding af en forskelligartet portefølje af kreditkonti, herunder studielån, billån, realkreditlån, kreditkort og andre kreditprodukter, påvirker din score. De forskellige kreditprodukter hæver din score, hvilket indikerer, at du kan administrere en række kreditter meget godt.

- Det samlede beløb for revolverende kredit, du bruger i øjeblikket, divideres med summen af alle dine revolverende kreditgrænser. Forholdet giver en god idé om, hvor meget du skylder.

- Antallet af nye konti, du har åbnet, og antallet af hårde forespørgsler på din konto er andre faktorer, der påvirker din score. For mange nye kreditkonti indikerer risiko, og din score vil derfor være lav.

- Alderen på din ældste kreditkonto, alderen på din nyeste kreditkonto og gennemsnitsalderen på alle dine konti bruges til at angive, hvor længe du har haft en kreditkonto.

- At holde din kreditudnyttelse lav hjælper din kreditscore, mens en høj udnyttelse påvirker den negativt.

- Flere låneansøgninger i en kort tidsramme påvirker også din score.

En advarsel om at tjekke kreditscore online 👩🏫

En af de bedste ting, du kan gøre for dig selv, er at kende din kreditscore. En god kreditscore er afgørende for finansiel stabilitet, og du skal kende din score, før du træffer en større økonomisk beslutning. Du kan få din score gratis fra de tre store kreditbureauer ved at bruge værktøjerne ovenfor.

Selvom det er godt at tjekke din kreditscore ofte, skal du være forsigtig, især når du tjekker online. Du bør ikke placere dine oplysninger på alle websteder, du ser online, som hævder at hjælpe dig med at tjekke din kreditscore. Du kan ubevidst lægge dine økonomiske oplysninger i hænderne på hackere eller identitetstyve.

Sørg for at bruge godkendte og anerkendte værktøjer som dem, der er angivet i denne artikel.