Omhyggelig planlægning er afgørende for at sikre, at du når dine økonomiske mål. Uanset om du sparer op til et fremtidigt køb eller administrerer et lån, kan det være vanskeligt at beregne den tid, det tager at nå dit mål.

Det er her, Excels NPER-funktion kommer i spil. Funktionen overvejer forskellige variabler som renter og betalingsbeløb for at give dig den økonomiske prognose, du har brug for. Lad os dykke ned i de grundlæggende og forviklinger af NPER-funktionen og give dig mulighed for at træffe informerede økonomiske beslutninger.

Indholdsfortegnelse

Hvad er NPER-funktionen i Excel?

NPER er en af Excels økonomiske funktioner, designet til at hjælpe dig med at lave præcise økonomiske beregninger. NPER står for antallet af perioder, og henviser til de betalingsperioder, der kræves for at nå et økonomisk mål. Funktionen forudsætter konsistente betalinger til en konstant rente.

NPER-funktionen tager flere parametre, og syntaksen er som nedenfor:

=NPER(RATE, PMT, PV, [FV], [type])

- RATE: Renten for hver periode i procenter.

- PMT: Den konstante betaling foretaget i hver periode.

- PV (nutidsværdi): Det oprindelige eller nuværende investerings- eller lånebeløb.

- FV (Future Value): Investeringens eller lånets ønskede fremtidige eller målværdi. Dette er en valgfri parameter.

- Type: Angiver om betalinger forfalder ved hver periodes begyndelse (1) eller slutning (0). Dette er en valgfri parameter.

Hvis FV- og typeparametrene efterlades tomme, sættes dem til standardnul. Da de fleste banker beregner renter i slutningen af hver betalingsperiode, efterlades typeparameteren normalt tom. Den værdi, du sætter i FV, afhænger af kontekst, som vi kort dækker.

Bortset fra type har hver af parametrene i NPER-funktionen sin egen funktion, der kan hjælpe dig med at løse virkelige økonomiske problemer i Excel.

Forståelse af NPER-funktionen i Excel

I sin kerne hjælper NPER-funktionen dig med at bestemme, hvor mange betalinger du skal bruge for at nå et specifikt økonomisk mål. Dette kan involvere ethvert scenarie, lige fra opsparing til en ferie, afdrag på et realkreditlån eller planlægning af pensionering.

For at bruge denne funktion korrekt, skal du forstå to væsentlige begreber: valutaflow og betalingsintervaller.

Valutastrømmen

Der er tre valutaparametre i NPER-funktionen: Den betaling, du foretager hver periode, nutidsværdien og den fremtidige værdi. Den vigtige bemærkning her er, at disse værdier ikke alle er positive.

På en opsparingskonto er de betalinger, du foretager hver periode (PMT), og det oprindelige engangsbeløb, du betaler (PV), udgifter. Derimod er opsparingskontoens fremtidige værdi (FV) indtægt. Du mister PMT og PV fra dine lommer, så du får FV på opsparingskontoen. Derfor bør du indtaste PMT og PV som negative værdier.

Det modsatte er tilfældet for lån. For et lån er PMT positiv, PV negativ, og FV er nul. Forestil dig en bankkonto med lånebeløbet som nutidsværdi. Her skylder du banken og skal betale lånebeløbene af med renter. Du foretager månedlige indbetalinger til bankens konto, og du stopper med at betale, når det beløb, du skylder, når nul.

Betalingen du foretager hver måned (PMT) er det beløb, du bidrager med til den negative PV for at nå nul. Derfor bør PMT-værdierne være positive. Hvis du ikke tilbagebetaler det lån, du har modtaget fra banken (PV), vil det blive ved med at stige, hvilket resulterer i et større negativt tal.

Betalingsintervallerne

En anden væsentlig faktor at overveje, når du bruger NPER, er betalingsintervallet. På både lån og opsparingskonti får den ene part mere, end hvad de gav på den anden parts regning. Der er to betalingsintervaller at overveje her: renteperioden og betalingsperioden.

Renteperioden refererer til det interval, hvor banken renter lånet eller betaler renter af din opsparing. Dette er normalt hver måned, men kan også være hvert år. Hvis en bank siger, at de vil give dig en rente på 12 % på din opsparing, og de tilføjer denne rente én gang om året, får du ved årets udgang 12 % ekstra af dit oprindelige indskud.

Men hvis de siger, at det er 12 % årlig rente, og de tilføjer en smule hver måned, deler de ikke bare de 12 % med 12 måneder og giver dig 1 % hver måned. Når banken tilføjer lidt rente hver måned, begynder renten også at tjene sin egen rente (det kaldes renters rente). Så ved årets udgang tjener du lidt mere end 12 %, nærmere bestemt 12,68 %.

Selvom forskellen virker ubetydelig, kan den gøre en væsentlig forskel med større hovedstole over længere perioder.

Betalingsperioden refererer til den frekvens, hvormed du enten betaler de lånte penge tilbage eller indsætter yderligere penge på din opsparing. NPER-funktionens output er i forhold til betalingsperioden i PMT. Hvis den værdi, du sætter i PMT, betales månedligt, er NPER-outputtet i måneder. Hvis den værdi, du angiver, er årlig, er produktionen i år.

Betalingsperioden går hånd i hånd med det, vi diskuterede for renteperioden. Den frekvens, du vælger for betalingsperioden, skal svare til hyppigheden af den rente, du har at gøre med. Så hvis renten pålægges månedligt, skal du indtaste den månedlige betalingsværdi som PMT. NPER-resultatet vil ellers ikke være nøjagtigt.

Eksempler fra det virkelige liv på brug af NPER-funktionen i Excel

NPER-funktionen viser sig at være værdifuld i forskellige scenarier i det virkelige liv. Med en korrekt forståelse af betalingsintervallerne og valutaflowet kan du bruge NPER til at beregne ethvert økonomisk mål. Lad os tage et kig på to almindelige eksempler.

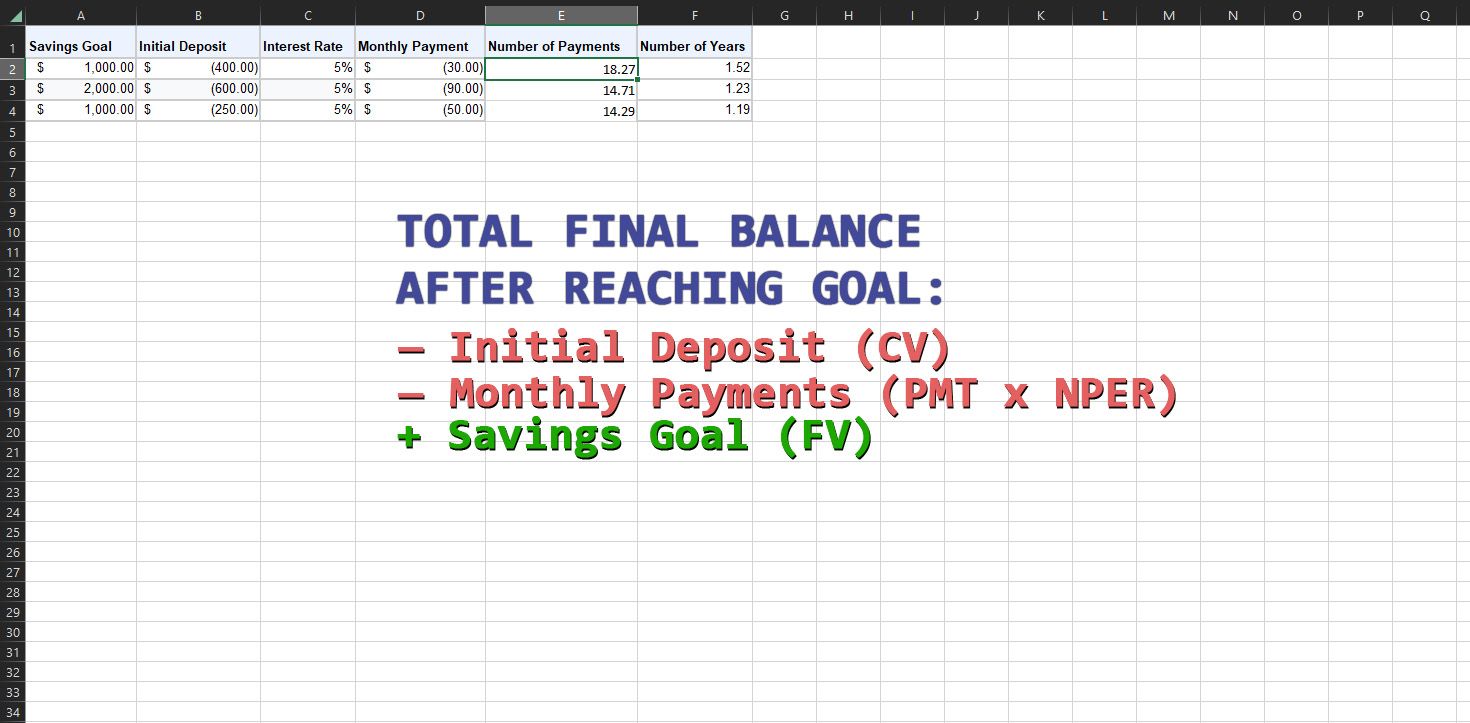

1. Brug NPER til at beregne besparelser

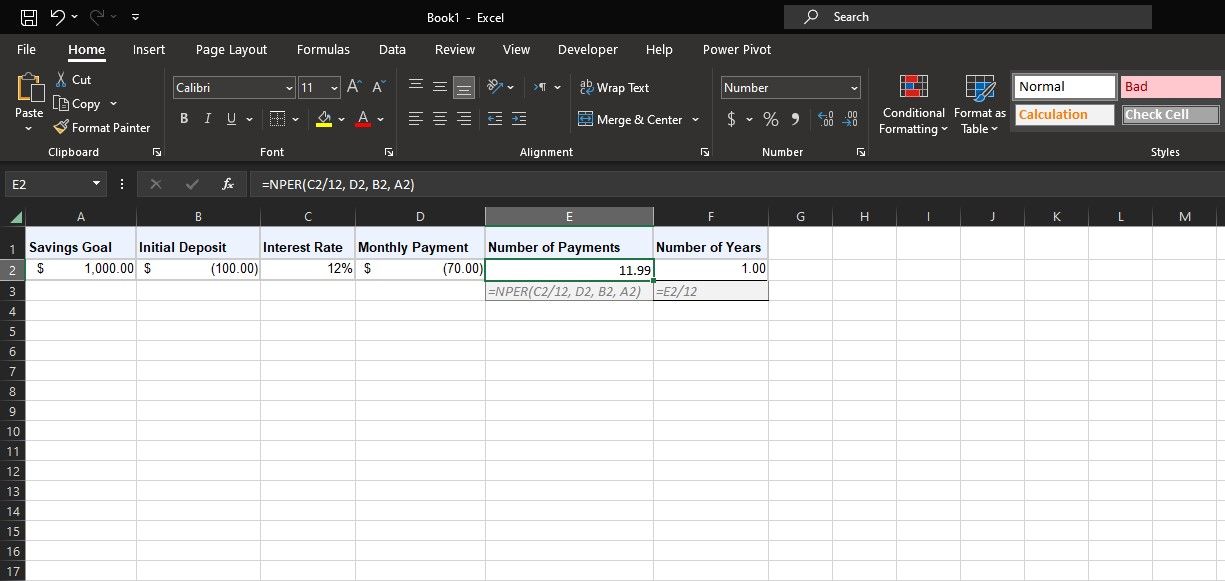

Antag, at du vil oprette en opsparingskonto til en ferie. Du anslår, at ferien vil koste 1.000 USD, og din bank tilbyder en årlig rente på 12 %, der betales månedligt. Indtil videre har du fået FV ($1.000) og satsen (12%). Lad os sige, at du vil sætte et engangsbeløb på $100 (-PV) på kontoen og derefter betale $70 månedligt (-PMT).

Du kan bruge NPER-funktionen til hurtigt at beregne, hvor lang tid det vil tage dig at nå dit besparelsesmål. Indtast værdierne i et regneark som det ovenfor, og husk at bruge negative værdier for PV og PMT. Indtast derefter formlen nedenfor for at få antallet af betalinger:

=NPER(C2/12, D2, B2, A2)

I denne formel refererer C2 til den årlige rente. Da satsen anvendes månedligt, og PMT også er månedlig, dividerer formlen renten med 12 for at få den månedlige sats. D2 refererer til det månedlige betalingsbeløb (PMT). B2 er den første indbetaling på $100 (PV), og A2 er besparelsesmålet (FV).

Alternativt, hvis du har et specifikt mål for NPER, kan du bruge Goal Seek i Excel til at løse for ukendte variabler, såsom det indledende engangsbeløb (PV) og de månedlige betalinger (PMT).

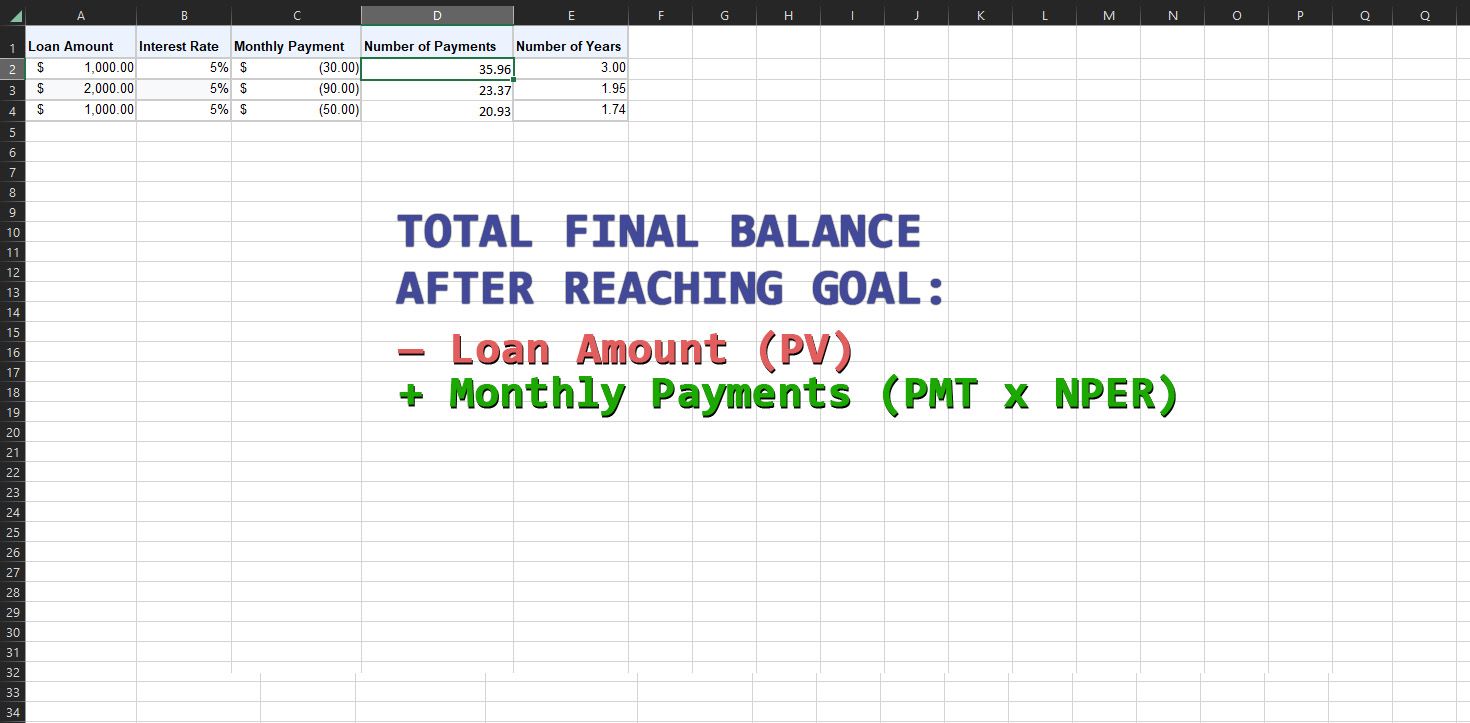

2. Brug NPER til at beregne lån

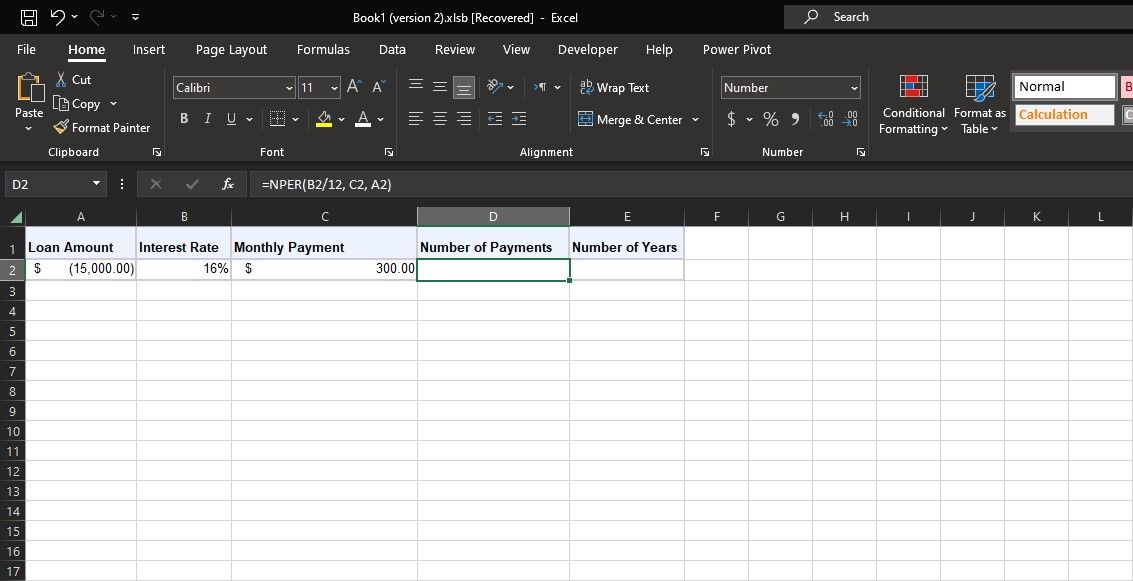

Excels NPER-funktion er lige så anvendelig, når der er tale om lån. Overvej et scenarie, hvor du optager et billån på $15.000 med en årlig rente på 16% påført månedligt. Du ønsker at beholde dine månedlige betalinger på $300. Ved hjælp af NPER-funktionen kan du bestemme, hvor mange måneder det vil tage dig at tilbagebetale lånet.

Du har værdierne PV (-$15.000), rate (16%) og PMT ($300). Brug NPER-formlen nedenfor til at beregne antallet af betalinger i dette eksempel:

=NPER(B2/12, C2, A2)

I denne formel refererer B2 til den årlige rente. Da PMT er i måneder, og renterne anvendes månedligt, dividerer formlen dette med 12 for at få den månedlige rente. C2 refererer til de månedlige betalinger (PMT). A2 er PV, som er det negative lånebeløb. FV efterlades tom, så formlen antager korrekt, at den er nul.

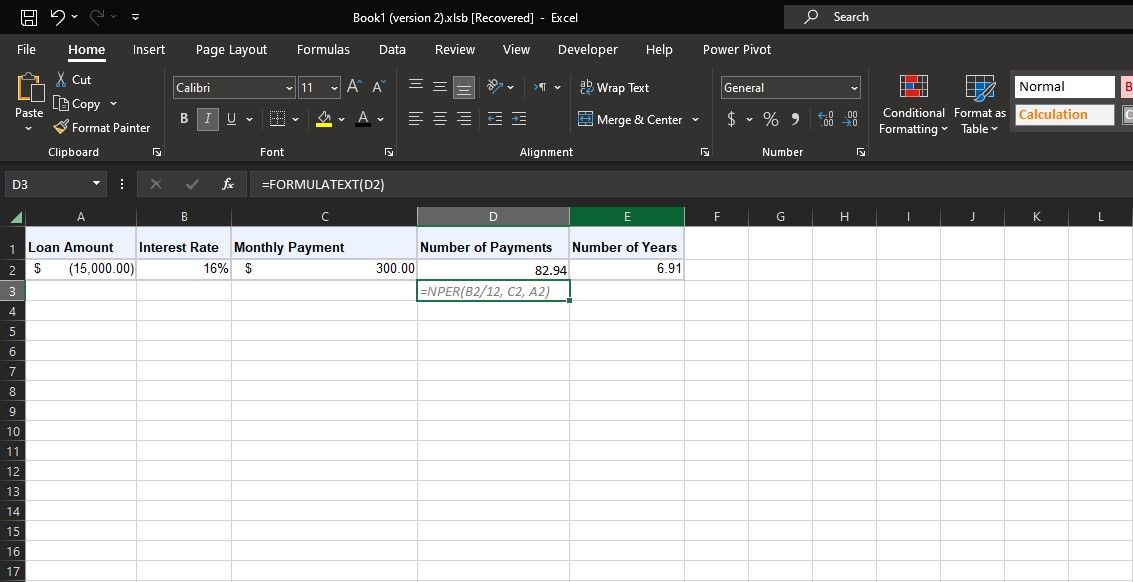

NPER giver 82,94, hvilket betyder, at du vil tage cirka 83 måneder på at betale lånet tilbage. Den tilstødende celle deler dette med 12 og siger, at det vil tage syv år at betale dette lån tilbage.

Planlæg dine økonomiske mål med NPER i Excel

NPER-funktionen i Excel er en værdifuld allieret for dine økonomiske prognoser. Ved at give dig mulighed for at beregne antallet af betalingsperioder, der er nødvendige for at nå dine opsparings- eller lånemål, giver NPER dig mulighed for at tage kontrol over din økonomiske fremtid.

Husk, at mens NPER-funktionen forenkler komplekse beregninger, er det stadig afgørende at kombinere den med sund dømmekraft og tilpasse den til den dynamiske natur af finanser i den virkelige verden.