I dag kredser verden om e-handel og online shopping. Uanset hvor du ser, forsøger hvert mærke eller en virksomhed at gøre det nemmere og hurtigere at trykke på den købsknap og få brugeren til at afslutte købet.

Køb nu, betal senere (BNPL) er et af de koncepter, der gør online køb nemt. Motivet bag dette koncept er at give brugerne produktet først og betale for det, når det passer dem.

Hvor nemt det end lyder, er der mange ting, der kører på bagsiden for at gøre BNPL muligt og sikkert at købe. Vi kommer til det, men lad os starte med det grundlæggende.

Indholdsfortegnelse

Hvad er Køb nu, betal senere (BNPL)?

Køb nu, betal senere (BNPL) er en købsmetode, hvor en køber kan købe et produkt uden at betale for det med det samme. I stedet skal brugeren betale prisen fuldt ud eller i rater inden en bestemt periode.

Men hvorfor bliver BNPL et populært valg blandt kunder dag for dag?

Ifølge en undersøgelse af The Financial Brand i 2022 sagde 45 % af de adspurgte, at BNPL er nemmere at foretage betalinger.

Derudover er betalingen som regel rentefri, hvis du foretager betalingen inden for den givne tid.

For det meste afhænger betalingsmuligheden for fuld betaling eller rater af virksomheden eller køb nu betal senere-appen. Uanset hvad er der 2 typer BNPL-løsninger:

#1. Købmandstransaktionsgebyrlån

I denne type BNPL-metode skal kunden ikke betale renter på købet. I stedet skal forretningerne betale et transaktionsgebyr til den tredjepartsvirksomhed, der leverer BNPL-løsningen.

#2. Shopper rente lån

I denne mulighed tilbyder tredjepartsvirksomheden BNPL-løsningen til kunden, hvor de kan betale senere sammen med en bestemt renteprocent. Hermed skal forretningen ikke betale noget til tredjepartsvirksomheden.

Ideelt set er den bedste type BNPL lånet med transaktionsgebyrer, der generelt er forholdsvis billigere og fungerer bedst i kundernes interesse.

Sådan fungerer Køb nu, betal senere

Hver gang du går til betalingssiden, vil du finde en liste over betalingsmetoder at vælge imellem. BNPL vil være en mulighed, hvis din virksomhed beslutter at tilføje det for kunderne at vælge.

Hvis kunden vælger BNPL-muligheden, vil de blive bedt om at betale et lille forhåndsbeløb og betale resten i rater senere.

For eksempel, hvis produktets pris er $500, og BNPL-muligheden inkluderer 5 samlede rater, skal kunden betale $100 nu og de resterende $400 i 4 forskellige rater.

Hvis brugeren undlader at betale afdragene på de givne datoer, kan de blive pålagt høje renter. En anden god ting ved BNPL-køb er, at det ikke påvirker kreditvurderingen.

Fordele ved BNPL for handlende og virksomheder

BNPL-betalingsmetoden er en ny, men alligevel fantastisk løsning for kunderne, men hvad med de handlende? Her er nogle af fordelene ved BNPL for virksomheder:

#1. Mere bekvemmelighed resulterer i mere salg

Efterhånden som indkøbene bliver nemmere og hurtigere, kan kunden hurtigt afslutte sin ordre og vende tilbage til det, de var i gang med tidligere.

Denne proces fremkalder en følelse af en hurtig og ikke-kedelig måde at handle på og får kunden til at købe igen.

Derudover falder antallet af vogne, da det praktiske aspekt af BNPL forsikrer kunderne om, at de ikke behøver at betale hele beløbet på forhånd.

#2. Øget tillid og kundeloyalitet

At kunne tilfredsstille en kundes behov med stor lethed øger deres tillid til brandet.

De husker den vidunderlige oplevelse ved at købe fra din virksomhed og har en tendens til at holde sig til de pålidelige forretninger for fremtidig shopping.

Denne øgede kundeloyalitet breder sig også yderligere med en god mund til mund fra dine kunder, og du får øget rækkevidde og salg.

#3. Nemt køb for større ordrer

BNPL muligheden gør det, at du ikke skal betale hele beløbet, før du får produkterne.

Så større ordrer kan give kunden mulighed for at købe det hele på én gang i stedet for at spare penge og købe ét produkt ad gangen.

Dette betyder, at din virksomhed kan sælge større ordrer med større ordreværdi, hvilket fører til højere omsætning.

#4. Integration

Integrationer hjælper dig med at tilføje BNPL betalingsmuligheder til dine e-handelsbutikker, uanset hvilken platform din butik er lanceret på. Det er en hurtig og nem proces; i tilfælde af at du sidder fast, har de fleste BNPL-apps et fremragende kundesupportteam, der kan hjælpe dig med opsætningen.

Beskyttelsesmekanismer i BNPL for Business

BNPL er en nem betalingsmetode for dine kunder. Det kommer dog på bekostning af at gøre det til et værdifuldt mål for svindlere.

Virksomheder skal forblive på deres forkant med hensyn til sikkerhed og gatekeeping-svindlere for at holde deres omdømme og kunder sikre.

Nogle af de mest almindelige måder eller beskyttelsesforanstaltninger, som en virksomhed skal tage, mens de bruger BNPL, er:

- At bemærke ændringerne i kundeadfærd som flere forskellige køb inden for en kort periode eller usædvanlig købsaktivitet

- Rapportering af hyppige eller tilfældige ændringer af kundeoplysninger såsom adgangskoder eller adresser osv. direkte til brugeren og få feedback på det

- Ræk ud til kunderne hver gang de afgiver en ordre for at give dem en bekræftelse på det

- Implementer en vis mængde automatiserede anti-svigværktøjer, som kan screene brugere før køb

- Brug altid digitale identiteter med legitimationsoplysninger såsom telefonnumre, adresser, enheds-id’er, e-mails osv. for at linke dem til en kunde for at øge sikkerheden.

- Brug maskinlæring og kunstig intelligens til at verificere detaljerne om en kunde fra andre platforme for at sikre, at de er ægte og ikke identitetstyve.

Alle disse foranstaltninger skal træffes for at holde din virksomhed og kunder væk fra svindel. Uanset hvad er der behov for bedre sikkerhedsforanstaltninger og tyverisikringsprotokoller for at gøre BNPL sikrere.

Nu hvor du kender til BNPL, lad os se på de bedste BNPL-tjenesteudbydere, du kan bruge.

Bekræfte

Bekræfte er en af de mest populære langsigtede finansieringsløsninger, som detailhandlere bruger i alle brancher, fra møbler til hjemmet til rejser.

Det bruges af nogle af de største e-handelsvirksomheder som Amazon, Target, Adidas osv. Med Affirm kan kunderne finansiere op til $17.500 og betale det senere med en rente, der spænder fra 0-30%.

Sælgere kan bruge den adaptive betalingsfunktion til at holde BNPL-muligheder fleksible. Kunden kan vælge en kombination af rente og varighed fra disse muligheder afhængigt af deres bekvemmelighed og satser.

Evnen til at tilbyde fleksible BNPL-metoder uden gebyrer for forsinket betaling og 0 % ÅOP er fantastisk for dine kunder. Med Affirm er renten også fast og forstærkes ikke, efterhånden som kunden skrider frem gennem løbetiden.

Sezzle

Sezzle er en BNPL-tjenesteudbyder, der giver kunderne adgang til meget fleksible lån med 0 % rente.

Umiddelbart tilbyder Sezzle en meget ligetil BNPL-løsning.

Der er kun én betalingsplan med en maksimal grænse på $2500. Det inkluderer en 25% udbetaling på bestillingstidspunktet og 3 andre rater, som kunden skal betale inden for seks uger.

Der er ingen efterbetaling, men kunden kan ombestille en rate og forlænge varigheden til i alt 8 uger. Men omlægning vil koste ekstra gebyrer på omkring $5 afhængigt af statens regler.

Klarna

Klarna er en af de mest populære BNPL-tjenesteudbydere, betroet af H&M, Adidas, Petco og andre 400.000+ forhandlere over hele verden.

En af de bedste egenskaber ved Klarna er, at den ikke opkræver nogen forsinkelsesgebyrer eller renter for kortere finansieringsbetingelser, hvis du betaler afdragene til din planlagte tid.

På trods af det er det mest bemærkelsesværdige ved Klarna dens 36-måneders finansieringsmulighed, som du kan vælge. For langsigtede finansieringsløsninger kan kunderne have løbetider startende fra 6 måneder med en variabel rente mellem 0-29,99 %, afhængig af varigheden.

PayPal Betal på 4

PayPal Betal på 4 BNPL-tjenester tilbydes af PayPal, den originale online betalingsbehandlingsplatform, hvilket gør den yderst pålidelig og troværdig.

Pay in 4 er præcis, hvad der står – en kortsigtet finansieringsmulighed med fire rater og ingen renter eller ekstra omkostninger.

Dette er en af de bedste Buy Now Pay Later apps og tjenester til mindre køb, der spænder mellem $30 og $1500. Der er dog ingen mulighed for langfristede lån eller en højere købsgrænse.

Solbid

Solbid er en unik BNPL-løsning designet til, at kunder nemt kan købe væsentlige tjenester og produkter.

Platformen tilbyder BNPL-muligheder for autoreparation, tandpleje, øjenpleje, dyrlægepleje og andre væsentlige tjenester, som kunder normalt finder uoverkommelige eller dyre.

Med Sunbit kan kunderne lave en BNPL-transaktion på op til $10.000 med en 3-12 måneders lånevarighed. Renten varierer mellem 0-35,99 % afhængigt af varigheden, beløbet, kundens kreditscore og lokationen.

Den eneste ulempe ved Sunbit er, at købmænd ikke får klarhed over købmandsafgifterne, før de forbinder med platformen.

Efterbetaling

Efterbetaling er en BNPL-tjeneste for handlende, der ønsker at give et kortfristet lån på 0 % rente for at foretage køb bekvemt.

Forhandlere kan tilbyde en BNPL-løsning til deres kunder uden at betale yderligere gebyrer eller gebyrer. Kunderne får mulighed for at betale et 6-ugers lån med fire afdrag og nul rente.

Afterpay bruger også smarte kreditgrænser til at hjælpe kunder med at holde sig under budgettet og kun foretage køb, de har råd til. Hvis kunden undlader at betale afdragene i den givne varighed, vil de blive opkrævet et forsinkelsesgebyr på mellem 8-25%.

Lynlås

Lynlås giver kunderne mulighed for at betale for det, de køber over en 6-ugers varighed med fire rater.

Det opkræver ingen rente på dine kunders køb. Der er dog et transaktionsgebyr på $4 for hvert køb, kunden foretager.

Der er også et gebyr på 7 USD forbundet med sene rater, som kan opkræves, hvis de betales inden for 1 eller 2 dage efter deadline.

Den maksimale beløbsgrænse er $1500, men det kan variere fra købmand til købmand. Zip påvirker ikke kundens kreditscore, og det udfører heller ikke nogen kredittjek, før de giver lån.

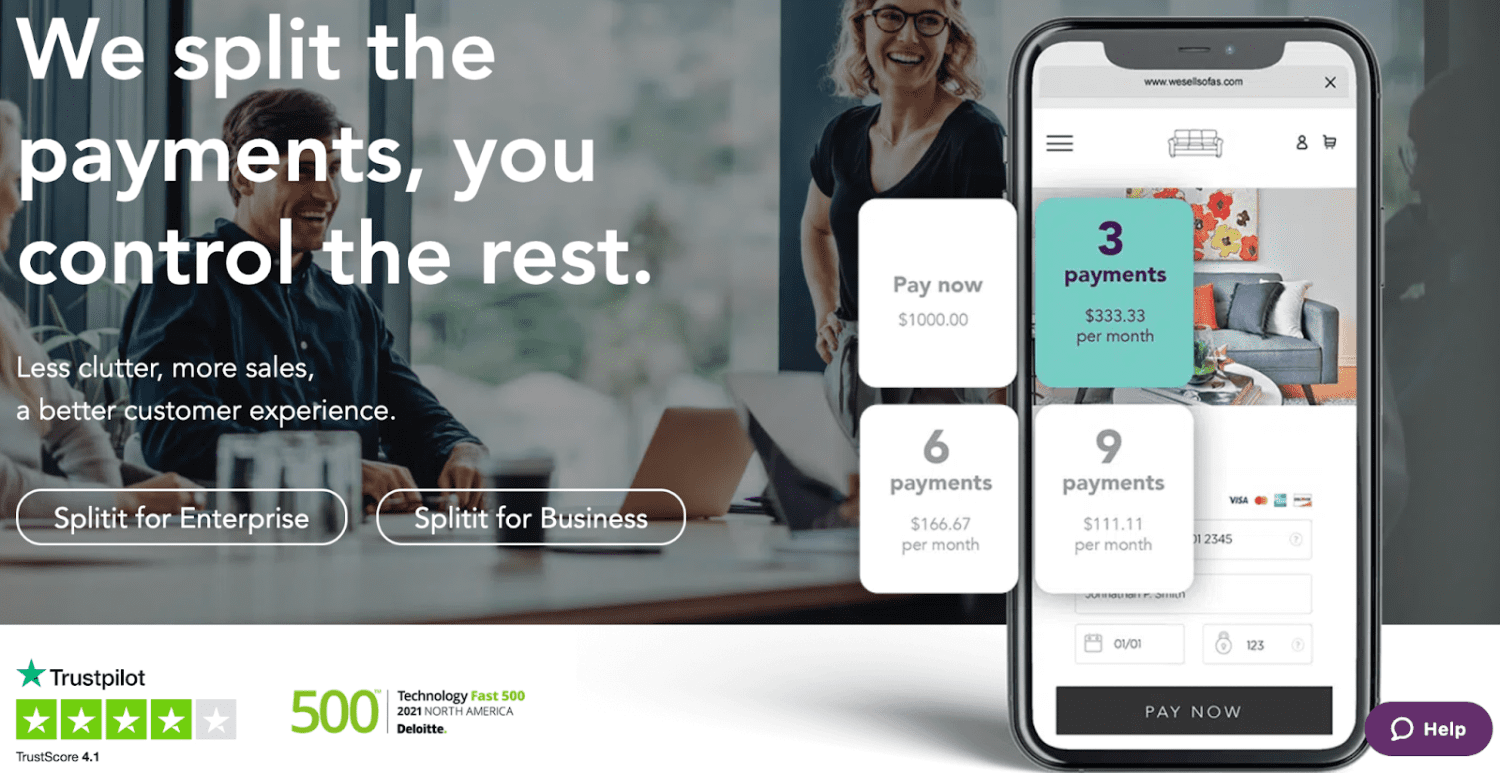

Splitit

Splitit er en BNPL service, der kræver kundens eksisterende kreditkort med tilgængelig kredit. Forhandlere kan enten betales fuldt ud på forhånd eller betales, efterhånden som kunden gennemfører betalinger.

Splitit giver brugerne mulighed for at betale for et køb i 4 rater uden renter. For at gøre dette skal kunden have tilstrækkelig kredit på deres kreditkort til at betale for hele købet eller de resterende rater.

Splitit tilbyder to forskellige købmandsplaner:

Business-standardplanen – tager 1,5 % af købsbeløbet og 1,50 USD pr. kundeafdrag, og forhandleren bliver betalt, når kunden fuldfører afdrag.

Den virksomhedsfinansierede plan – tager 3 % af købsbeløbet og 1 USD pr. kundebetaling, og sælgeren bliver betalt fuldt ud på forhånd, når købet er foretaget.

Afslutter

Køb nu, betal senere-apps er yderst effektive til virksomhedsvækst, da kunder tager imod denne seneste trend med åbne arme.

De fleste BNPL-tjenester giver fuld betaling til forretningerne, så snart købet er foretaget, hvorimod kunden kan betale afdragene, når det passer dem.

Dog skal handlende overveje alle beskyttelsesforanstaltninger og vælge den bedste BNPL-tjeneste baseret på deres virksomhedstype og mål.

Du kan nu se på nogle af de bedste betalingsbehandlingsløsninger til online-virksomheder.