Hvis du vil tilbyde hurtigere forbrugerservice og indsamle betalinger hurtigt på din virksomheds bankkonto, skal du udforske embedded finance (EmFi).

Butiksfacader i detail- og forbrugerapparater sælger ikke kun varer og tjenester. De leverer også næste generations shoppingoplevelse til kunderne. I dag kan kunderne købe et produkt, få en kreditgrænse for at købe produktet og forsikre det på samme tid med et enkelt klik. Det er magten ved EmFi. For at vide mere, fortsæt med at læse.

Indholdsfortegnelse

Hvad er Embedded Finance?

Embedded Finance integrerer finansielle tjenester, produkter og teknologier med ikke-finansielle virksomheder. Det gør det muligt for virksomheder at sælge produkter eller tjenester hurtigt i deres fysiske og online butikker ved at integrere betalinger, udlån, månedlige betalinger, loyalitetspoint og så videre i en app eller online software.

I EmFi er den ikke-finansierende virksomhed branchens ansigt. Rigtige spillere er i backend. For eksempel er der bag hvert indlejret finansieringsprodukt en finansiel softwareudviklingsvirksomhed, der knytter sig til bankerne og de ikke-finansielle virksomheder.

Det mest berømte eksempel på EmFi er køb nu, betal senere (BNPL), hvor forbrugere kan tjekke et produkt ud uden at betale kontanter. De ville blot indtaste deres SSN, lånekontonummer osv. Sælgers markedsplads vil hurtigt forbinde dataene med en embedded finance-tjenesteudbyder, som vil sikre et lån fra en partnerbank.

Her sker følgende:

- Køberen får et produkt uden at betale nu; de betaler senere

- Sælger sælger et produkt til en kvalificeret køber

- Finansieringsinstituttet er i stand til at få en ny kunde

- En finansiel softwareudvikler indlejrer alle disse aktiviteter i én software

EmFi skærer i unødvendigt papirarbejde og bankbesøg for detailtransaktioner. Virksomheder kan også sælge yderligere finansielle produkter til deres kunder og tjene provision. For eksempel sælger en bilforhandler bilforsikring sammen med en bil.

Typer af indlejret økonomi

Nedenfor finder du de forskellige typer indlejret finansiering, du bør kende til:

#1. Embedded Banking

En af de mest almindelige typer af EmFi er indlejret bank. Startups og online-virksomheder tilmelder sig ofte business banking fra fintech-virksomheder som Mercury Bank, Revolut, Wise osv.

Disse fintech SaaS-udbydere skaber og distribuerer software, hvor virksomheder kan åbne nye bankkonti, indbetale indtægter, investere, tage lån og så videre. Fintech-virksomheden stiller en digital platform til rådighed for alle disse transaktioner. I backend er der en rigtig bank, der leverer bank- og finansielle tjenester.

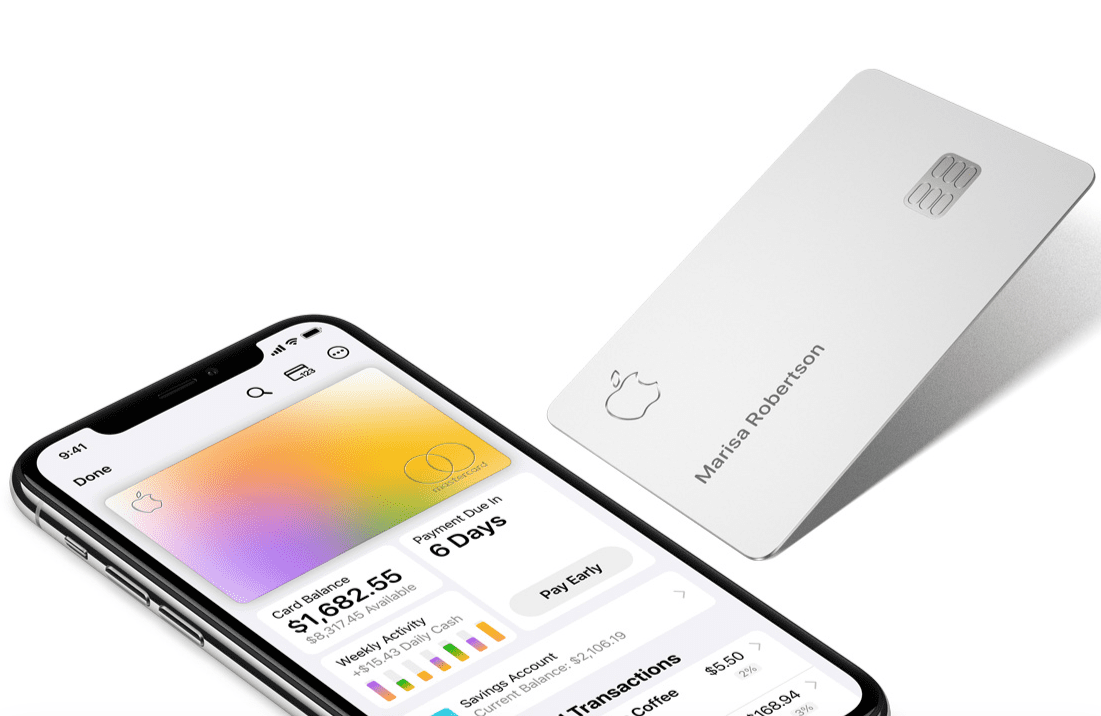

#2. Mærkede betalingskort

Disse er kredit- eller betalingskort, der er støttet af banker, men mærket til virksomheder. For eksempel kommer Apple Card med et Apple-logo på et titanium-kort med dit navn på. Du får det maksimale udbytte, når du kombinerer det med din iPhone og får også cashback og loyalitetspoint i én pung. Apple lader dig købe Apple hardware i rater, når du bruger Apple et kort.

#3. Indbygget forsikring

For konventionel forsikring skal du købe et produkt og besøge et forsikringsselskab for at se, om de vil forsikre produktet eller ej. Men fintech ændrede måden, forsikringsbranchen fungerer på. I dag kan du næsten forsikre alt, forudsat at du køber produktet fra en velrenommeret online eller offline butik.

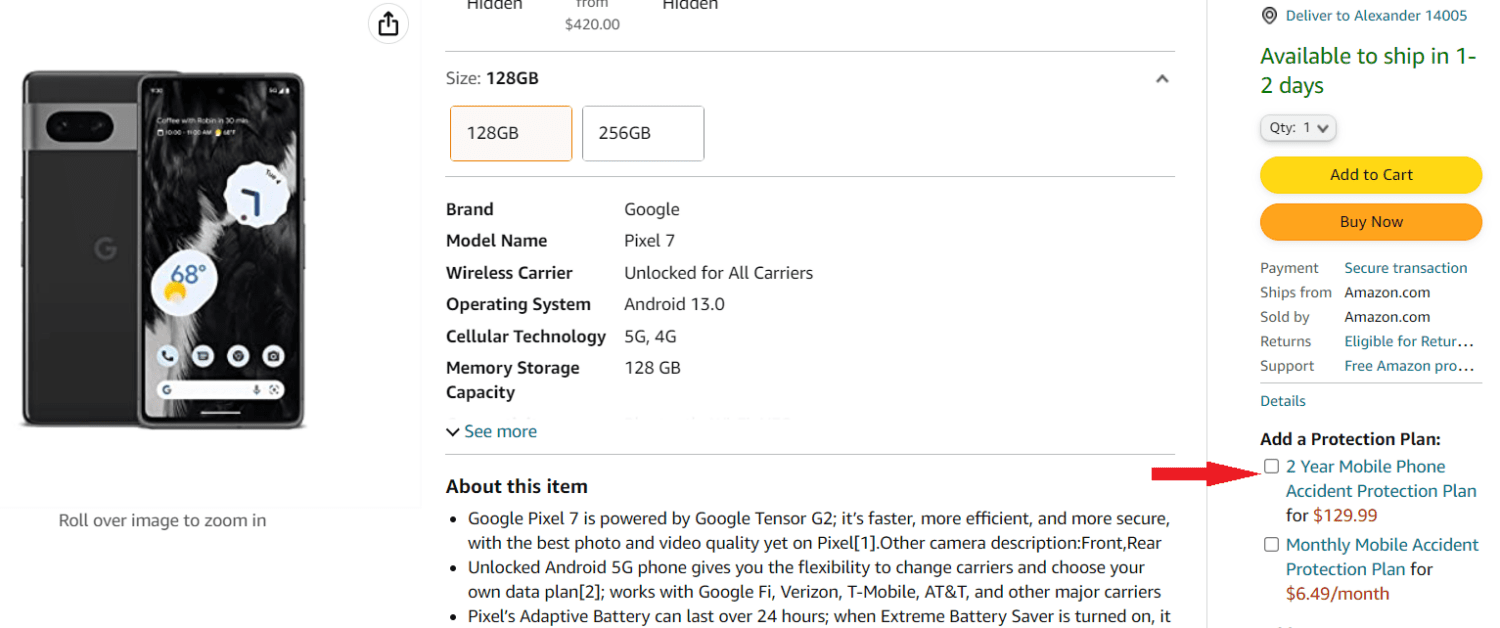

For eksempel, når du køber Pixel 7 fra Google Store, kan du vælge Google Preferred Care som forsikring til Pixel 7-telefonen eller endda få en utilsigtet beskyttelsesplan, når du køber den på Amazon.

#4. Indlejret udlån

Inden for indlejret udlån binder online og fysiske markedspladser sig til visse banker og finansielle institutioner for forbrugslån. Når en kunde henvender sig til forhandleren, kan de vælge at få et lån godkendt af partnerbanken. Forbrugerne betaler således ikke på forhånd, men lover at betale senere.

#5. Indlejrede betalinger

I EmFi og fintech er indlejrede betalinger et system, hvor du kan gemme dine kreditkort-, betalingskort- eller mobilpungoplysninger på sælgerens online markedsplads eller mobilapp. Når du skal købe noget, vælger du bare betalingsmetoden og tjekker ud. Indlejrede betalinger giver en bekvem købsoplevelse, hvor kunderne ikke behøver at indtaste kortnumre manuelt.

Hvem distribuerer Embedded Finance?

Hvis du implementerer et effektivt indlejret økonomisystem, er det lige meget, hvilken virksomhed du er i. Du kan distribuere EmFi-tjenester, forudsat at din virksomhed har den nødvendige digitale infrastruktur og kundetilpasning.

For eksempel, hvis du er en populær lokal restaurantoperatør, og du har et par restauranter i hele byen, kan du starte med følgende EmFi-produkter:

- Mærkede betalingskort til din diner

- Loyalitetspoint for at bruge dit kort

- Tilbyd forsikringstjenester for småting som mobiltelefoner, bærbare computere, tablets osv.

I øjeblikket er følgende virksomheder og enheder førende inden for EmFi-distribution:

- Enhver online eller fysisk forhandler

- Virksomheder, der udvikler software og mobilapps

- Teleselskaber

- Online markedspladsaggregatorer

- Digitale tegnebøger

- Producenter af originalt udstyr

Sådan bruger du Embedded Finance effektivt

Find ressourcer af høj kvalitet nedenfor for at lære avancerede teorier om EmFi:

Succesformlen bag EmFi er, hvor populær din virksomhed er. Derfor skal du markedsføre dit brand ved hjælp af hjemmesider, sociale mediesider, grupper på sociale beskedplatforme og meget mere.

Sørg for, at du dirigerer den sociale medietrafik til dit websted og e-handelsplatforme ved at levere passende dybe links. Hvis du ejer fysiske butikker, kan du promovere dem på dine marketingkampagner på sociale medier.

Online Business Betalinger

Push for betalinger ved hjælp af forskellige online betalingsgateways, der også belønner dig med en loyalitetsbonus. For ikke at nævne, sådanne betalinger er øjeblikkelige og meget sikre sammenlignet med offlinebetalinger. Check-out oplevelse og bekvemmelighed er også høj med online betalinger.

Rul ud mærkede kort

Du kan tilbyde rabatter, cashback og loyalitetspoint for at opmuntre dine kunder til at tilmelde sig et betalingskort fra din virksomhed. Betalingskort kan være forudbetalte eller efterbetalte. Forudbetalt er fordelagtigt for dig, da kunderne ville indbetale et stort beløb for hele måneden. Dette er garanteret indtægt for hele måneden.

Markedsfør finansielle produkter

Uanset om du sælger dagligvarer, hardware eller nichetjenester, kan du altid promovere finansielle tjenester, der tilbydes af partnerbanker eller formueforvaltningsbureauer. Integrer også finansielle produkter som mobiltelefonforsikring, cryptocurrency-udveksling, aktiehandel, rejseforsikring, flyforsikring og mere i din betalingskurv.

Hvordan kan Embedded Finance ændre Fintech-industrien?

EmFi hjælper allerede fintech-industrien med at vokse hurtigt. Ifølge Vantage Market Research tjente fintech-industrien over 133 milliarder dollars i omsætning mellem 2017 og 2022. Analysefirmaet forventer, at omsætningen vil stige med op til 556 milliarder dollars i 2030. Samtidig steg EmFi-adoptionen forholdsmæssigt. Find nedenfor fintech-mulighederne, som EmFi direkte vil påvirke og transformere:

Stigende forbrugerforbrug

Fintech gør det muligt for långivere at godkende kortsigtede kreditlinjer elektronisk ved at verificere kundeoplysninger som SSN, kreditscore osv., online. Forbrugerne behøver således ikke at besøge långivers kontorer for at få en kreditlinje.

Fintech har dog begrænset rækkevidde. Det kan næsten ikke nå ud til målgruppen. Her kan EmFi hjælpe långivere og fintech-udviklere. Detailhandlere kan installere EmFi-systemer i deres online og offline betalingssystemer for at promovere forsikrings-, finans- og bankprodukter. Denne praksis øger kundernes forbrug lettere end andre markedsføringstaktikker.

Forbedring af betalingssikkerhed og bekvemmelighed

Apple Pay og Google Pay (Google Wallet) er de bedste eksempler på sikre betalinger online med bekvemmelighed og forbrugsbelønninger.

Med Apple Pay og Apple Card kan brugere af kompatible Apple-enheder betale online og offline. I offline butikker kan de blot bruge NFC eller et touch-and-pay-system. Der er ingen grund til at tage kortet ud og swipe.

Indehavere af Apple-kort får en øjeblikkelig kredit for køb af Apple-produkter i Apple Store og på Apple.com. Desuden kan du ved at synkronisere kortet med din iPhone betale på næsten enhver online markedsplads. For ikke at nævne, kortet giver dig ubegrænset 3% cashback.

Der er lignende mærkevarer tilgængelige fra Delta Air Lines, Citi, Hilton Honors, Hotels.com, Amazon Prime Rewards, Costco Anywhere Visa og så videre.

Banking as a Service (BaaS) af Fintech

Startups har brug for en alt-i-én-løsning, der kan tage højde for kapitalindskud, kundebetalingsindskud, medarbejderbetalinger, leverandørbetalinger og overskydende kapitalinvesteringer. Da startups opererer globalt, kræver de også problemfri udenlandsk valuta i forskellige valutaer.

Nutidens avancerede fintech-virksomheder som Novo, Relay, Wise, Revolut, LendingClub, NorthOne osv., tilbyder præcis, hvad startups har brug for. Disse er BaaS-tjenesteudbydere, der er bemyndiget af indlejrede finansielle tjenester.

Hvis der ikke var nogen EmFi, ville startups skulle investere mere tid i fysisk bankvirksomhed, spilde tid og penge.

Fordele ved Embedded Finance

Der er mangefacetterede fordele ved EmFi-konceptet, og disse er som nedenfor:

- Kunder kan nemt købe produkter og tjenester

- Forbrugere kan også investere i finansielle instrumenter af høj kvalitet uden at besøge banker eller formueforvaltere

- Detailhandlere kan øge deres produktsalg ved at tilbyde kortfristede usikrede lån

- Enhver virksomhed kan diversificere sine indtægtsindtjenende kilder ved at sælge supplerende finansielle produkter

- Fintech-startups og softwareudviklingsvirksomheder kan tjene penge for at geninvestere i EmFi-teknologiudvikling

- Regeringer og finansielle tilsynsmyndigheder kan nemt skabe en kontantfri digital økonomi

Udfordringer ved Embedded Finance

Den primære udfordring for væksten af EmFi er kundernes apati over for onlinebetalinger. Alligevel foretrækker en stor del af forbrugerne at betale med valutasedler. De er heller ikke bekendt med det integrerede finansieringssystem og foretrækker rigtige banker og hegnsbureauer frem for virtuel bank. Nogle andre bemærkelsesværdige udfordringer er:

- Forskellige finansielle bestemmelser pålagt af regeringer og centralbanker

- Mange banker har ikke API-adgang til deres systemer, hvilket gør det muligt for fintech-startups at sælge EmFi-produkter og -tjenester.

- Datasikkerhed for forbrugere, forhandlere og banker

Future Scope eller Embedded Finance

Forudsat at fejlfri datasikkerhed og datakryptering er på plads, vil EmFi gøre bank og finansiering mere tilgængelig. Banker og finansielle bureauer skal bruge mindre på markedsføring og produktpromovering.

For eksempel leverer Amazon allerede forskellige indkøbskort fra forskellige banker. Når brugerne vælger sådanne betalingskort, øger det faktisk kundegrundlaget for de underliggende banker.

Ifølge Juniper Research kan indtægter fra indlejrede finansielle tjenester nå op på 183 milliarder dollars i 2027 på det globale marked. Derfor er der mange økonomiske muligheder for ikke-finansielle virksomheder, softwareudviklere, teknologistartups, långivere og banker.

Indlejrede finansieringsressourcer

#1. Fintech: Køb nu, betal senere (BNPL) | Udemy

Er du en fintech-mobilappudvikler eller ejer af en online markedsplads, der ønsker at øge omsætningen? Du skal lære, hvordan BNPL-systemet fungerer ved at tilmelde dig dette Udemy-kursus.

Køb nu, betal senere er et af de mest populære usikrede og kortfristede lånesystemer blandt forbrugere. Kurset vil belyse BNPL-koncepter som følgende:

- BNPL og dets markedsomfang

- BNPL forretningsmodel og forbrugeradfærd

- Offline og online transaktioner ved hjælp af BNPL

#2. Forstå FinTech | Udemy

Hvis du ønsker at lære EmFi, skal du kende det grundlæggende inden for finansiel teknologi ved at gennemføre dette hurtige og tempofyldte læringsmodul om FinTech Basics. Udemy lavede kursusindholdet på en måde, så alle kunne forstå. Du vil lære fintech-koncepter som følgende:

- Fintech og finansiel stabilitet

- FinTechs økosystemer

- FinTechs omfang

#3. Fintech: Embedded Finance, Payments, BaaS og API Banking | Udemy

EmFi er afhængig af avancerede bank- og finansteknologier som API-banking, online dokumentverifikation, softwareintegration og meget mere. Du kan lære alt dette ved at tilmelde dig dette Embedded Finance-kursus på Udemy. Det vigtigste kursusindhold er som beskrevet her:

- Bank som en service

- API bank

- Indlejrede betalinger

#4. Embedded Finance: Når betalinger bliver en oplevelse

Din læringsrejse for EmFi vil være ufuldstændig, hvis du ikke lærer fortiden, nutiden og fremtiden fra denne Embedded Finance-bog.

Bogen diskuterer, hvordan teknologigiganter som Google og Amazon er blevet de førende virksomheder til at implementere EmFi i deres butiksfacader. Den diskuterer også andre eksempler fra startups og nicheforhandlere, der klarer sig godt i EmFi fintech.

Konklusion

Indlejret finansiel teknologi og tjenester er den næste store ting for detail- og BFSI-industrien. Ved at kende EmFis tekniske koncepter kan du diversificere dine detailindtægtskilder, øge din kundebase eller sikre dig et højtbetalt job i BFSI-sektoren. Vælg ovenstående online-certificeringer og læringsressourcer for at opnå en funktionel viden om EmFi.

Næste op, hvordan IoT transformerer detailbranchen.